Gasto de las diferentes partidas presupuestarias en España. Seguro que alguna vez nos hemos preguntado . ¿ Pero esto se mantendrá por décadas?

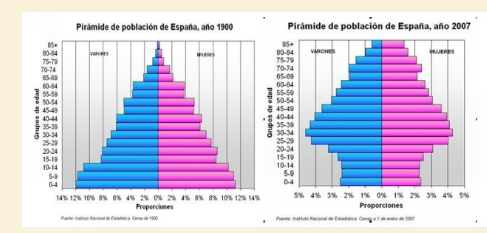

Todos habéis visto el cuadro de las pensiones , ahora mirad , sanidad y educación. Hoy en dia las pensiones representan un 30% del presupuesto del estado. Sin embargo el verdadero problema de España , es mantener ese enorme gasto con una piramide poblacional donde cada vez hay mas pensionistas y menos trabajadores.

¿ CUAL ES EL FUTURO DE LAS PENSIONES ?

El gobierno ya realizo una reforma donde las pensiones se vinculaban con la inflación y pasan a ser del 0,25% al máximo del IPC +0,5%. Pero las pensiones en un futuro tendrán un valor tan bajo `` a través de un ejemplo´´ imaginemos que tenemos una pensión de 1000€ mes que incrementa el 0,25% , esto dentro de 40 años sera de 1105€ , pero al deflactar al 2% de inflación anual ( ya que es el objetivo el BCE) Vemos que el resultado es 500€ , es decir , mas de un 50% de reducción de nuestra capacidad adquisitiva.

Sin embargo este sistema no tiene futuro , ya que , el sistema de pago es piramidal igual que las conocidas estafas piramidales.

Y entonces, ¿ Que hacemos? la solución es sencilla , el estado no puede hacerse cargo de las pensiones y tomar parte como el sistema chileno que a través de una contribución mensual , es decir , un sistema de capitalización individual. Esto también se esta implantando en Suecia , pero un sistema mixto , entre el español y chileno.

entonces hagamos un ejemplo , si con un sueldo de 1000€/mes y inviertes en empresas un 10% ( apenas nada con todo lo que el estado nos quita de la nomina , que es alrededor del 30%) y bueno , contando con una revalorización de la empresa del 8% anual ( deflactada con un 2% del IPC anual) en 45 años tendremos unas rentas cercanas a 1300€ y todo esto sin tener que vender nuestra cartera y pudiendo ser heredada , no como la pensión del estado, a diferencia de los 500€ de la pensión.

POR TANTO ,¿ QUE PREFIERES ?

Lamentablemente en España esto parece una utopía , por tanto no queda mas remedio que resignarnos por nuestro futuro o tomar decisiones de inversión.